3月28日,国内领先的商务物业管理服务提供商——卓越商企服务(6989.HK)(以下简称“卓越商企”)发布2021年度业绩公告,向市场递交了一份亮眼的成绩单。

截至2021年12月31日止,卓越商企服务实现收入34.7亿元,同比增长37.3%。在盈利能力方面,实现毛利润为9.6亿元,同比增长44.6%;实现归母净利润5.1亿元,同比增长57%,超过此前40%的增速指引。

与此同时,董事会宣派年度末期每股17.38港仙股息,连同中期派付的每股现金18.62港仙股息,全年股息总额达到每股现金36.00港仙,对应全年派息率高达70%,并承诺2022-2024未来三个财年每年全年派息率不低于50%。不断增强的盈利能力叠加管理层对于高派息的承诺,充分展现出卓越商企经营质量优异,不断为股东和投资者创造高额回报的强大实力。

对于物业行业来说,2021年无疑是具有重大转折意义的一年。随着越来越多的物企登上资本市场的舞台,物业股的稀缺性逐渐降低,加之房地产信用危机传导而来的恐慌情绪,物管板块的整体估值已消化至近三年的中低位区间。

笔者判断,接下来行业内部或会产生或延续细分领域的结构性机会。在这之中,市场空间大、盈利能力强、稀缺性突出的商务物业就尤为值得关注。

有鉴于此,笔者将结合卓越商企服务的最新年度业绩报告,从规模扩张、盈利能力、数字化转型及人才战略三个方面简要论述这家商务物业服务领域龙头企业的基本面情况和投资价值。

一、主航道双轮驱动,强劲市场化竞争优势支撑高确定性成长

成立于1999年,卓越商企服务一直专注商务物业管理服务,主要覆盖写字楼、商务综合体、企业大楼、办公与研发园区等领域,是国内少数专业为商务物业,尤其是高端商务物业,提供综合服务的物业管理服务提供商之一。

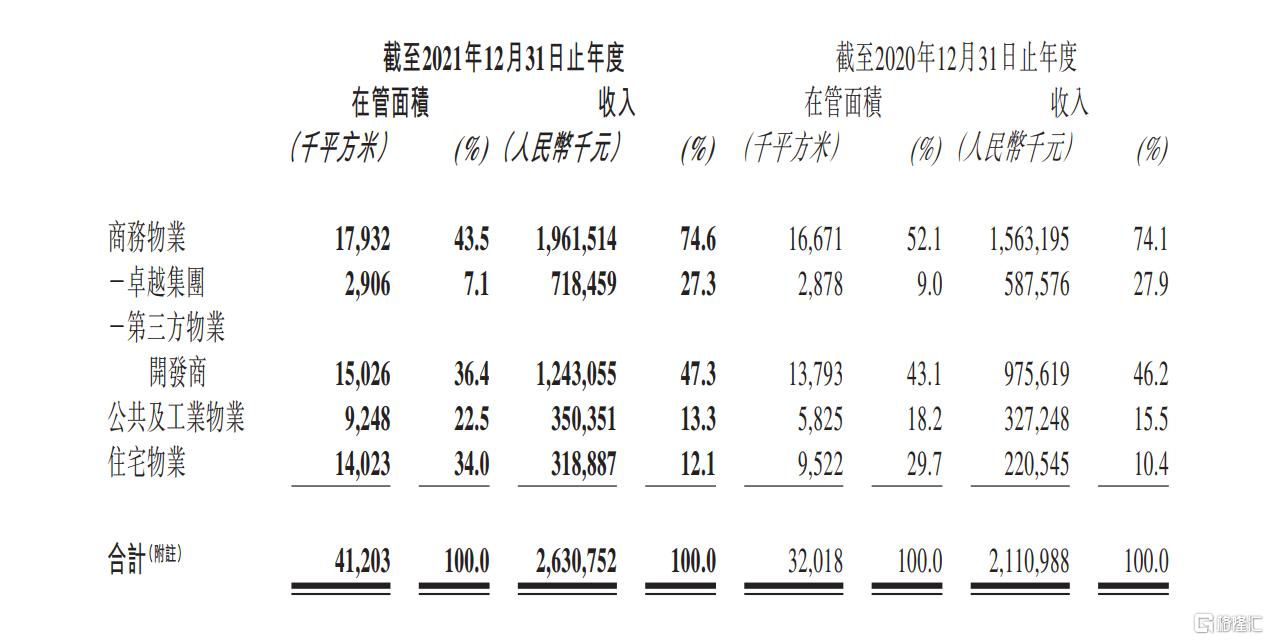

截至2021年12月31日,卓越商企服务的总合约物业面积为5677万平方米,同比增长27%;总在管全委物业面积为4120万平方米,较2020年增长29%。合约项目覆盖50座城市,在管项目覆盖41座城市。其中,一线、新一线城市的在管面积占比高达85%。

按照管理业态划分,卓越商企旗下PM商业综合体的全权物业管理、FM设施管理赛道、住宅公寓三大业态齐头并进,全方位聚焦增长。

公告显示,卓越商企2021年商务物业业态的在管面积为1793万平方米,实现收入19.62亿元,同比增长25.5%,营收贡献占比为74.6%。公共与工业物业方面,在管面积为924.8万平方米,实现收入3.5亿元,同比增长7.1%,营收贡献占比为13.3%。此外,同期住宅物业的在管面积及收入分别为1402万平方米和3.19亿元。

(来源:公司公告)

再从项目来源来看,卓越商企的第三方物业拓展表现十分出色。公告显示,在主航道双轮驱动战略的指引下,卓越商企2021年市场新拓第三方非住宅物业合同达121个;市场新拓第三方非住宅年化合同金额为5.27亿元;市场新拓第三方非住宅总合同金额为15.74亿元,尽显商务龙头的竞争实力。

从客户类型来看,卓越商企2021年新拓大客户合同数量49个,总合同额人民币8.03亿元,新拓业务大客户合同贡献比51%,目前合作的战略客户有华为、OPPO、荣耀、Vivo等众多高科技及互联网企业。

除了第三方市场外拓,合资与收并购也是卓越商企服务实现规模化发展的重要方式之一。但值得注意的是,卓越商企对于此类方式保持着高度理性和审慎的态度。正如公告所示,卓越商企期望达到的是与原股东长期合作,实现共同发展壮大。

笔者认为,近两年物管行业竞争格局日益激烈,卓越商企互利共生的合作与收并购态度叠加极具优势的市场化能力,是其实现高质量、稳增长的核心要义。

卓越商企强大的综合实力也受到了市场的广泛认可,树立起了良好的品牌知名度和市场影响力。

在过去一年里,卓越商企服务荣膺“2021中国物业服务百强企业”(TOP14)、“2021中国办公物业管理优秀企业”(TOP2)、卓品商务服务有限公司荣获“2021中国物业服务多种经营优秀企业”,是行业内极具代表性的优质商务物企。

二、盈利能力稳健提升,发力增值服务打开成长天花板

有市场观点认为,物管行业普遍存在提价困难,盈利空间有限的增长难题,这也是造成此轮物管板块估值集体回调的原因之一。

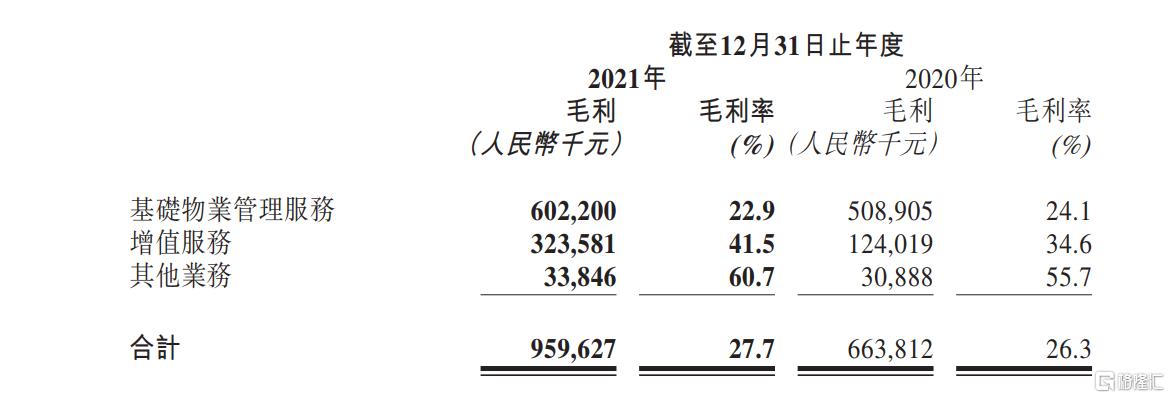

卓越商企服务作为布局高端商务物业服务的物业企业,一方面,区别于传统住宅物业,商务物业所提供的是更加专业的资产维护和更为广泛的资产服务,因而拥有更高的定价权以及更强的议价权。数据显示,2021年,卓越商企实现毛利润同期增长44.6%,综合毛利率上升至27.7%,释放了盈利能力持续提升的积极信号。进一步按业务类型划分,商务物业毛利率为25.5%,公共及工业物业毛利率为13.8%,住宅为17.0%,商务物业明显高于住宅物业的盈利水平,也因此有效带动了整体毛利率的提升。

另一方面,卓越商企专业的运营管理能力使其能够拉开与同行的差距,创新能力则赋予其更广阔的成长空间,这一点可以从表现持续向好的增值服务上得以体现。

公告显示,公司于报告期内实现增值服务收入约7.81亿元,较去年同期高增117.7%,营收贡献占比为22.5%。从盈利能力的角度来看,增值服务的毛利率拉升了6.9个百分点至41.5%。

据了解,卓越商企在增值服务领域加速突破、多元增长,在资产服务、建筑机电服务、企业服务、其他企业服务的基础上,构建出TO B业务的双增长曲线,建立起卓越商企在商务物业领域强大竞争优势的同时,也为业绩增长带来了巨大的想象空间。

在这之中,建筑机电服务围绕“一个中心,两个基本点”转型升级,夯实增值服务第一增长曲线,2021年实现营业收入2.3亿元,同比高增109%。

而旗下被誉为业界高端服务的第一品牌的“卓品商务”服务,则以锚定企业服务,服务内容涵盖商务礼品定制服务、茶歇服务、行政代采服务、房屋托管、长短租公寓销售、高端家政服务等等,是卓越商企加速价值释放,培育增值服务的未来第二增长曲线,2021年卓品商务收入实现1.17亿元,同比大增50%。

可以看到,通过提供多元化、精细化的增值服务,卓越商企能够很好地满足企业客户复杂化、个性化、多元化的服务诉求,从而增加客户的黏性,这也是商管物企专业能力的关键体现。

同时由于卓越商企增值服务的价值创造能力较高,其有效拉动了整体盈利水平的提高,是公司持续发力的收入及利润增长潜力点。

在笔者看来,增值服务占比的持续提升更是卓越商企不断挖掘更多的商务物业服务价值,持续升级服务能力,企业竞争力得到不断提升的最好体现。

(来源:公司公告)

三、借力技术优势、人才优势,构筑最深厚的护城河

当前的物管行业正处于从传统服务模式到现代服务业行业转型升级的重要阶段,互联网以及智能科技设备为物企提高智能化水平、打造智慧社区奠定了良好技术基础。

基于多年来在商务办公领域的摸索与经验积累,卓越商企以E+智慧双平台为主要服务载体,以E+“卓品”为客户服务平台,E+FM为设施设备管理平台,提升智能化运营水平,以智能楼宇推动可持续发展的智慧城市运营,实现了基础服务自动化,提升管理效率及服务质量,抑制刚性成本上升,以及服务边界和深度升级的进一步突破。

数据显示,在E+FM智慧管理信息平台的助力下,卓越商企2021年整体数据指标同比提升111%,同时集成式呼叫中心的建立也实现了20%的人力取代及效率提升。

另值得一提的是,卓越商企高度重视人才培养及储备,正不断打造坚不可摧的人才护城河。公告显示,卓越商企有完善的阶梯式人才培养机制,从内部人才培养和外部招聘为选拔输送人才,从管理发展和专业发展打造双通道发展路,真正做到了内功修炼,修筑起坚不可摧的人才护城河。

展望未来,卓越商企将继续强化技术优势和人才优势,借助科技的力量提升管理效率和服务水平,并输出具有卓越特色的综合管理人才与专业的项目团队,为每位客户提供最专业的服务保障,对增强综合实力形成双重助力。

结尾

总体来说,在海外风险扰动、国内疫情反复、地产震荡波及物管行业等诸多因素的干扰下,卓越商企服务仍然交出了一份可圈可点的年度答卷,公司“深耕目标城市——做高物业浓度,两翼生长——延伸增值服务深度,新业务布局——进一步扩张商务业态范围”的发展策略得到进一步深化。

展望未来,卓越商企服务以成为国内领先的商务不动产服务运营商为长期愿景,并透过经营、客户及员工三大维度关键指标的目标设定,公司未来发展路径正逐渐清晰。

笔者认为,卓越商企所处的物管行业,现金流稳定叠加政策支持,是优质的公共服务事业。而其聚焦的商务物管赛道更是盈利能力强、拓展空间大,能带来更多的想象空间。但估值层面上显然未充分反映这一特征。卓越商企当前动态市盈率约为8倍左右,处于历史低位区间。相对于一众同行,也是处于极低的位置,与其净利润增速与同行相当的事实不匹配。随着市场对于专业化物管品牌需求的进一步提高,这家商务龙头或有望走出业绩与估值共振的戴维斯双击行情,不妨拭目以待。